|

这是地产版兄弟的演绎吗? 是不是又一个由金钱编织的铜墙铁壁帝国? 欧宗洪是勇闯上海滩的“许文强”还是“阿力”? 然而,财报却告诉我们一个与坊间完全不一样的版本。

融信上市的时候,朋友说,大哥怎么看? 完全没看法!没什么好说的! 这些从福建走出来的地产公司,从泰禾到旭辉到阳光城,再到今天的融信,杠杆用到极致,全是一个套路。 前几天,融信又在上海拿了一个全国单价地王,媒体又炸了! 完全没有必要惊奇,这伙人不仅敢作“大案”,手法极其相似。而且,抬轿子这些年也是同一批人。 虽然说包装融信的市值理论没有出笼,但基本上可以猜出来。 比如说,把一二线城市比作宝马,三四线城市比作自行车,“宁愿坐在宝马车里哭,也不愿坐在自行车后笑”。 不过,朋友这回跟我说,你猜猜融信和正荣是什么关系? 不知道。 又问,你知道福建的欧氏家族吗? 不知道。 又问,你知道福建的四大家族吗? 不知道。 朋友说,媒体说了很多,但基本差不多,建议你还是看看,关键词是“兄弟情”。 这倒引起了地产大哥的兴趣,看看福建的欧氏家族和欧氏兄弟情。 朋友说,欧宗洪不是一个人战斗,是一个大家族在战斗。 然而,财报却告诉我们一个与坊间完全不一样的版本。 1、亲兄弟,明算账 越看越像是过桥拆借 有人说,兄弟情,推高了融信的资产负债表。不过,地产大哥建议先从货币资金入手。 截至上半年6月30日,融信的现金及现金等价物是122.98亿,其合约销售额仅仅132.2亿元。

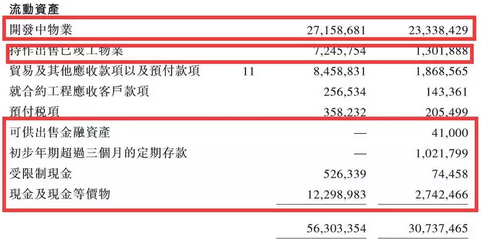

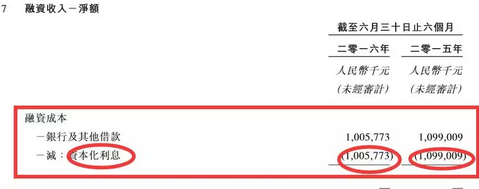

这是一个强烈的高现金舞弊征兆。 一家年营业收入和货币资金几近相同的公司,如果大部分是银行存款,就有隐瞒占资的可能,也就是说,现金及现金等价物可能是虚构或已设定质押。 似乎是避嫌之举,我们很罕见地看到这样一个科目:初步年期超过三个月的定期存款,金额是零。去年同期是10.21亿。 中报并没有披露现金流量表,不知道122.98亿的具体构成,又是否包括银行承兑汇票保证金。 但可以初步推测出,122.98亿是不受限资金,而且是不超过3个月的银行活期存款。 根据“财务费用——利息收入”来验证,122.98亿是时点现金,年初的数字要远远低于这个金额。 还有一组数字可以佐证,融信降负债的决心有多大,坚决将融资资本化,明明是借来的钱,结果却变成了资产,虽然利息照旧支付。

问题就来了:一方面货币资金高企(相对于营业收入),只有不超过3个月的活期存款;另一方面高息巨额债务缠身。 如果这家公司的财务总监不是白痴,肯定有说不出来的苦衷。 传说中的大哥、二哥会不会现身其中,给到助力解困? 而且,利息收入也可以伪造,关联方占款也可以计作利息收入。 合理的分析结论是:这笔钱不涉及隐瞒占资,而是时刻备用的救命钱,否则,为什么连坐山吃息的心都没有。 为什么这么说? 我们来看这张图表:

融信上市后,发了三次债。第一笔25亿是在上交所公开发行,这是公开公司债。 接下来又发行了两笔,却都是私人公司债。 有没有两位哥哥参与其中,没有确切证据。 不过,弟弟这么难,这两笔私人公司债的发行条件非常苛刻。 其中50亿的私人公司债,投资者居然要求有权在第二年期满时,融信提早赎回。 这一幕场前,让人很是难过。 在“排雷”无数后,合计85亿的私人公司债,通过深交所和上交所,流入融信。 但是在融信的评级报告上,分析师虽然给了AA的评级,但笔下没有留下丝毫情面,其评价之低,倒象是CC的评级,实属罕见: 1.公司倚赖并将继续倚赖中国房地产市场的表现,尤其是福建省及其经营及计划经营所在其他地区的房地产市场表现,因此,倘中国的任何物业需求、物业销售或物业价格下降,则可能对公司的经营业绩、财务状况及业务前景造成重大不利影响。 2.公司未必能够以商业上合理的成本物色到合适的土地或取得未来开发土地的使用权,或根本不能,在此情况下,公司的业务、经营业绩及财务状况以及前景可能受到重大不利影响。 3.公司的大部分业务在福建省开展,且其于往绩记录期的全部收益均来自福建省,而公司未必能在地域上成功扩充业务。 4.公司有巨额债务,日后亦可能产生额外债务,可能无法产生足够现金以履行现有及日后债务责任以及为资本开支提供资金。 5.公司往绩记录期的绝大部分收益来自物业销售,以及其经营业绩或会因房地产开发进度及物业销售时机等因素而波动。 两笔85亿的私人公司债,不仅创下彼时发债利率高点,而且很有可能只能用上两年,而且不能展期。 这一切,越看越像是过桥拆借。 俗话说,亲兄弟,明算账。 发债利率高,融信也认。但很可能是两年期的债券,让背负巨额债务的欧宗洪不能不着急。 传说中的“打虎亲兄弟”,即便是亲兄弟参与了过桥式发债,也是明算账。 2、二哥帮忙不受损 大哥在哪里? 不能不说哥哥一点忙都没有帮。 在降负债上,顺水推舟的人情,倒也帮点。 前提是,哥哥的商业利益,同样不能受损。比如在降负债上。 先来看看融信宇宙级的负债率情况:

短短半年的时间内,融信收购10幅地块,均在一线及二级城市。 其中,9块通过公开招拍挂,一块公司并购获得,权益面积135.98万平方米,按平均成本7504平米/平米计算,仅上半年新拿的地价总款约在102亿。

如果加上海静安地王的110亿,支出将在212亿。如果上海静安地王是合作开发,5:5分摊,融信在目前不拿地的情况下,将要支付157亿。而融信的半年报披露的货币资金是122.98亿。 也就是说,不考虑支付地价款账期,融信账面上的钱,不够已经买地支付的费用。

欧宗洪全年计划买地的钱是多少? 中报发布会上,欧宗洪回应说,约在140亿,已经支付60亿。 如果按照欧宗洪的说法,2016年,融信拿地的钱已经花光了。但是,欧宗洪复杂的表情背后,难掩扩张野心。接下来,在拿地市场,他说收手,你会信吗? 融信上市前,高价拿地,推高负债率的一幕,极有可能在下半年上演。 我们先来看看融信上市之初,宇宙级的负债率:从2012年、2013年、2014年至2015年3底,分别是171%、504%、1541%、1591%。 面对如此荒诞的招股书,地产大哥无话可说,更不感兴趣。 所以在融信上市,仅获2.7%的公开认购,并不奇怪。 接下来还有更神奇的一幕:上市当天早市开盘后,旋即停牌。堪称港股奇闻。 时至今日,融信的资产负债率依旧在90%高位盘旋。 面对欧宗洪如此的不堪表现,传说中的欧氏家族又在哪里? 他的大哥、二哥又在哪里? 答案是:不晓得。 更多的兄弟情极有可能是坊间的意淫。 生意归生意,兄弟归兄弟。 接下来,更多的数据证实了这一点。 上市后的融信,因为宇宙级的高负债率,完全丧失融资功能。神奇三弟又把目光投向境内红火的债市。 但若在债市融资,就要降负债。 有媒体报道称,融信通过土地重估增值,来降低负债。 融信的首席财务官曾飞燕在中报发布会上给予澄清,从大陆和香港的准则来讲,土地是用成本法计价,不采用公允价值计价。 曾飞燕的这句话也对也不对。不用公允值计价,但成本并非一成不变。变通的办法有很多。 比如融信中报自己就披露,“本集团录得重新计量华漕合营企业的公平值收益人民币278.1百万元及投资物业的公平值收益人民币9.0百万元”这里的投资物业公允值收益就是浮盈900万元。

通过重新计量的合营企业投资公平值收益是2.78亿。说得直白点,就是商誉录了2.78亿。 在资产栏目,持续做大资产。什么类型的资产?不用想,老套路了,肯定是投资物业。 去年底,融信的投资物业是零,上半年猛增至33.28亿,占到非流动资产近一半。

具体如何把资产负债率降下来,是否隐瞒巨额负债及占资,包括应收账款、预付账款、存货等,是否有虚增之嫌,又是否虚构收益,有待年报的进一步详细披露,方能做实。 但是,对于一个年收入不过百亿的小公司,深究这些,又有什么意思呢? 倒是兄弟情在融信这场近乎裸奔的道路上,更值得情感上关注。 早在上市之初,融信有21个项目,其中12个项目和正荣合营。

上市之后,正荣将持有世欧的50%转交给一名被动投资者(很奇怪吧,为什么叫被动投资者!),世欧由原来的合营公司变成融信的附属公司,再然后并表融信。但是,融信在世欧中的50%不变。 什么意思呢? 在会计魔术中,这叫对敲,而且是通过三角交易来完成,虚增资产和收益。 融信把引入第三方的环节也省掉了,直接面对面的对敲。当财务披上合法合规的外衣,是非判断只需要常识了。 经过一连串的倒手,融信实现对世欧的并表。但是,正荣也没有任何损失,歌照唱,舞照跳,马照样跑起来,融信收到纸面利润2.02亿,约占到上半年税前利润的13.4%。 这就是“亲兄弟,明算账”,正荣帮忙不受损。 这种单向对敲,还有一个好处,就是好处就是做大融信的所有者权益。 但融信语焉不详的中报,并没有提供进一步的细节佐证。只是所有者的权益从去年年底猛增至今年6月底的4倍,的确生猛,毫无顾忌。 而另外一家合作公司绿地,同样经过一番腾挪后,融信将与其合营的公司并表,账面利润浮盈0.76亿,占到半年报税前利润5%。绿地在财务上没有受何受损。 合作内容不变,形式并表,融信的纸面财富就增加了2.78亿,占到半年业绩税前利润近2成。 请注意,绿地跟融信很兄弟哟! 除了利用会计守则变更外,融信降负债的办法非常直接,卖掉。这其中也包括和大哥、二哥的合作项目。 财报披露,融信上市之后,欧宗洪将原有的合营甚至控股项目先后减持最后卖掉。 比如,融信‧平潭戴维城(福建欧氏建设持股49%)、 融信‧白宫(世峰投资持股9%)、 融信‧铂湾(福建欧氏建设持股49%)、 世欧王庄(世欧房地产100%))。 这些项目都还没有产生盈利,卖掉就是割肉,欧宗洪还是把它们卖给了自己的哥哥,兄弟之间算了一下账,弟弟收获盈利1.34亿,不过很心疼。欧宗洪只有一个目标,降负债。 这些还不到收获季节的项目,融信提前盈利增加约1830.9%,仅仅1.337亿元。 3、会计魔术 向龙湖学习? 在会计魔术中,有三种境界, 一是滥用会计选择权, 二是钻会计准则漏洞, 三是形式重于实质。 融信对会计魔术的操练,熟烂于心,多种境界加持。 欧宗洪在中报发布会上,说了很多话,完全不堪反驳。 比如所谓的资金压力测试。要知道,市场不好,是断崖式自由落体,没有20%,只有100%。 所谓的福建军团市场表现,很难定性,但资本市场的估值却是很容易量化。风口上的融信是106亿,旭辉的市值是165亿;阳光城的市值是261亿;泰禾262亿。 A股的表现,稍好于H股,但依旧没有更明显的区别。 欧宗洪说,我们的营业收入和有息负债这两个指标要向龙湖看齐——目前,龙湖的净负债率为62.7%,手握162.8亿元现金,被认为是最健康的房地产企业。 如果吴亚军听到这句话,是该哭呢,还是该哭呢? 说了这么多,大产大哥只想通过财报验证欧氏兄弟情的成分,结果很让人失望。 积极的一面是,欧宗洪的一切,是自己打拼的结果; 消极的一面是,没有人为他兜底,包括他的亲兄弟。

|

创新的可能性——分享来自罗汉堂陈龙教授

创新的可能性——分享来自罗汉堂陈龙教授 房企的转型之道

房企的转型之道 地产金融网广告与服务(首页广告报价)

地产金融网广告与服务(首页广告报价) 土地招拍挂项目各阶段融资操作指引(23号文

土地招拍挂项目各阶段融资操作指引(23号文 除了绿城,还有30+房企分食代建业务

除了绿城,还有30+房企分食代建业务

收藏

收藏

共 0 个关于本帖的回复 最后回复于 2016-8-26 11:22