本帖最后由 地金网湖南站 于 2016-12-8 14:20 编辑

解读:以金融的方式帮助消化库存地产,半价购房模式是否可行?

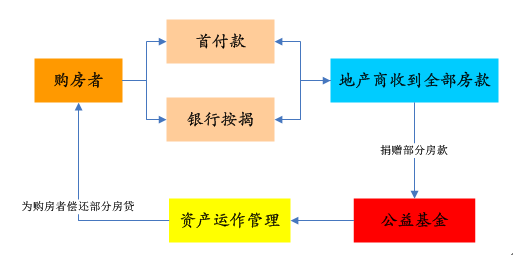

近两年来,我国经济整体处于下滑阶段,各行各业出现不同程度上的萎靡,计划经济的历史遗留和过于追求GDP的增长,造成产能过剩、库存滞销。去年中央经济会议明确提出2016年的主要任务:去产能、去库存、去杠杆、降成本、补短板,针对这五大任务,今年各地市也陆续出台了相应的政策。笔者本篇文章主要针对“地产去库存”模式的研究,甄别“半价购房”的可行性,以金融的方式帮助消化库存地产。 库存量大,房价却在飙升 截止去年底,我国商品房待售面积7.2亿㎡,施工面积(潜在库存)高达73.6亿㎡,合计80.8亿㎡,按照2015年的销售速度,去库存至少需要6.3年。今年前三季度房地产企业施工面积已达71.6亿㎡,年底有望突破80亿㎡。如果考虑到自建房、小产权房、村改房及已批未开工土地等,库存量将远高于目前的数据。 据国研中心测算,我国住宅需求峰值约为1200万—1300万套,每套按100㎡测算,住房需求峰值约为12—13亿㎡,而目前的库存量至少够五六年消化的。 显然,市场处于供过于求的状态,但今年一二线城市再度上演疯狂购房的情节,各地政府不得不出台各种限购的政策,如北京在十一黄金周前一天推出楼市调控新政,首套购房首付不低于35%,非首套购房首付不低于50%。限购依然挡不住购房者的热情,房产中介也相应配套出各类偷梁换柱的玩法。 房价在一路飙升,购房却如此疯狂,是你的工资涨了、购买力强了吗?据全球人力资源咨询公司怡安翰威特公布,2016年中国企业平均员工薪酬增长为6.7%,打个比方,你原本一年挣10万块钱,现在增长了6700块,这你就敢抢房了?何况部分地区房价涨速高于薪酬涨速,何况你可能一年连10万都挣不上,因此购买力与房价不匹配,工薪阶层和一二线闯荡的小白领们依然“望房兴叹”! 房价这么疯长,地产商是不是挣得盆满钵满?事实并非如此。一二线城市的地产商的日子还算好过,三四线城市的中小地产商却活得灰头土脸。为了缓解生存危机,不惜背负大量高利贷,资金链压得他们喘不过气,拆东墙补西墙,指不定哪天就逃之夭夭了。从A股125家上市房企来看,前三季度净利润下滑的房企达44家,占比35%;上市房企总负债额高达4.48万亿,平均负债率高达77.59%,有29家房企负债率已超过80%,如万科、绿地控股等。能从资本市场上捞钱的上市公司尚且如此,可见中小地产商的生意有多累,在市场价格和成本整体上浮,地产商连降价解压的勇气都没有,一旦大幅降价,估计之前的购房者连售楼中心砸烂了。 金融助力地产,如何鉴别真假模式? 市面上,通过金融工具帮助购房的方向主要有两类:一类是提供贷款,比如首付贷、装修贷,二套贷等等,你现在没钱,我借钱给你,除去炒房一族,普通老百姓采用这种方式购房后,综合成本上升,但老百姓考虑的是房价不断上涨,先通过各种贷款锁定某一套房子的价格;另一类是帮助还贷,你把首付交上,以后的贷款我来还,这种模式听起来天方夜谭,但确确实实可以做到,其本质是金融资产配置后的价值倍增。 笔者以“后一类”为主,这类模式时近几年兴起,主要表现形式是有“半价卖房”、“公益卖房”、“公益补贴50%房价”等等,主要代表性模式有中盛模式、安养模式、华宇模式(以上三个模式名字均为化名,不具体指代企业)等。其表面操作手法类似,先由购房者交纳首付并在银行完成按揭,所有房款转移给地产商;地产商向公益基金捐赠一定比例的房款,公益基金通过资产运作向购房者支付房贷补贴。

模式运作图 此模式前半部分的购房流程与常规无异,重头戏在后面,被捐赠机构公益基金以及如何保证持续为购房者完成多年的购房补贴,公信力与风控成为此模式成败的关键点,据此,笔者剖析当前市场上较有代表性的三类模式——中盛模式、安养模式、华宇模式。 中盛模式,购房者首付30%,按揭70%,待地产商收到所有款项后,向中盛捐赠30%的房款,中盛再配置40%的款项,30%+40%的资金等同于70%的按揭款,用于购买保险。假设100万的房子,地产商捐赠30万,中盛自己拿出40万,用70万购买保险,以此保障为购房者还贷20年。笔者一年前曾深度研究过这个模式,从理论上似乎没有太大问题,但从一年来市场面的反映来看,该模式落地率较低。首先,地产商捐赠30%,捐赠比例过大,地产商的利润大幅压缩甚至没利可图,无奈之下,地产商只能抬高房价;房价抬高后,购房者即使想买,但在银行内很难通过评估、办理按揭。山东、浙江、深圳等多地区因此中断运作。其次,地产商捐赠对象是中盛,即在一个私企中设立基金池,公信力何在?所配置40%的款项也很难辨别真伪。另外,后端购买的保险是香港保险,虽然收益率较高,但需要投保资金出境,受到国家外汇管制等政策限制。而且,该保险是一张大额保单,将多个购房者放在一张保单上,而不是每个购房者对应一张保单,购房者仅是保险受益人而不是受保人。实操过程中,需要凑保单,在购房者数量不足时,极难操作。 华宇模式,是国内较早发起运作购房补贴的基金,后来者多是沿着华宇模式进行开拓创新。华宇模式早期推出过为客户在5年托底20%房款、10年托底25%房款、20年托底50%房款,最高补贴可高达60%以上,如此大规模的补贴方式甚是吸引眼球,在南方一带很受推崇。此时,网上有人扒出了华宇的“前世今生”,华宇模式所依托的公益基金载体是一个地方性的基金会。基金会类型是非公募基金会,非公募意味着不得面向公众募捐,而目前的捐赠模式表面是地产商,但穿透后仍是社会公众,从一定程度上打了法律擦边球。重点是原始基金数额是二百万,仅符合非公募基金注册的最低标准,二百万能给几套房子托底呢?有传闻称华宇一开始是与中国人寿合作的险种,后来也演变成中国人寿深圳分公司与其仅有的战略合作关系。但不可否认的是,华宇模式给地产去库存和平价购房带来了新的创新思路,让更多金融工具向地产靠拢,尝试解决房价贵与地产商资金链难题,所以在市场探索期的失误无可厚非。 安养模式,是国内购房补贴模式较为丰富的模式,目前以现金补贴、实物补贴、保险保单补贴三大类为主,也可依据房产情况,混搭三种补贴。很多地产商乍一看,认为安养模式与上述两种模式极其类似,只是补贴方式多了几种罢了。其实不然,安养模式所依托的公益基金载体是全国性的公募公益型基金(全国性基金可使用“中国”“中华”“国家”等字眼),可面向全国公众公开募捐,其市场范围与地区性基金或非公募基金有较大差异,公信力不可小觑。 安养模式采用多样的补贴方式增加了购房者的选择空间:如现金补贴是20年支付购房者50%的房款,月付或季付,通过资产配置,购房者每月的房贷压力大大降低;保险保单补贴是20年后一次性偿还50%的房款,保单是一对一的保单,每年收益足以覆盖房贷基准利率,且收益随着参保时间增长而增长,20年后购房者持保单到保险公司兑付,这类更适合于长期投资者;实物补贴是一大实质性创新,购房时当即返还购房者房款50%的购物券,涵盖装修、家具、家电、汽车等配套产品,采用实物补贴方式的楼盘,安养总部会在楼盘所在地设立专门的实体店面,供购房者挑选。这种补贴模式整合了地产下游产业链,响应了国家去库存的政策号召,拉动实体经济发展,相信在后期会受到各地政府的广泛支持。三种补贴方式都有所倾向,购房者可依据需求进行组合。安养模式下,地产商仅需捐赠20%的房款,且可获得一定的税务减免。但安养模式目前由中国房地产业协会(国家建设部主管的协会)统一指导和监督,仅对部分优质地产商开放,对地产商的资质及建筑质量审核严格,部分小地产商和不良地产商会被拒之门外。 模式延伸 从上述三种模式可以看出,购房者还贷周期多是20年。20年,会发生什么?20年间会有多少企业起起伏伏、或生或死?有哪些是可以真正相信的呢?保险可以信任,在我国保险公司是不允许破产的,购房者手持保单就是保障;政府可以信任,即使各地政府存有不公现象,但老百姓仍然信任政府,这种公信力仍然影响深远。因此,笔者更认可安养模式,笔者认为该模式未来能够有多个方向延伸,真正引领市场去库存。 第一,安养模式与地方政府结合的产业基金模式。国内三四线城市房产库存压力巨大,地产商可将捐赠款捐赠给政府,由政府发起成立产业基金并委托专业的机构管理运作,补贴当地购房者。想必老百姓一定会痛哭流涕地感谢惠民利民的好政府。 第二,安养模式与上市公司结合的并购基金模式。对安养模式进行一定程度上的升级,可以运用于部分商业地产中,激活周边商圈。上市公司可在前期通过定增方式低价购入,待库存消化完毕,商圈激活,上市公司获得利润及市值收益。 第三,安养模式与产业链结合的产业链去库存模式。安养模式落地实物补贴,目前涵盖家电、装修、家具、汽车等,未来可以整合房地产下游多条产业链,甚至扩大至购房者的衣食住行,而大规模的资源整合下,其价格必然亲民,受众群体增加。从整个产业的角度看,这不单是帮了购房者和地产商,而是真正在践行去库存、去产能的政策号召,拉动实体经济增长。 结语: 有人说,金融支持实业升级转化,也有人说,没有实业的金融就是泡沫。笔者作为一只金融狗,始终认为金融能够成为一种造福百姓的工具,用专业的方式调整价值链条、配置资产组合,房价中太多泡沫、太多杠杆,金融却是最擅长玩杠杆的行业,一物降一物,半价的房子真不是梦! 本文由作者刘烜宏 (微信号:lxh804155400)授权创业邦(微信公众号:ichuangyebang)首发,转载请注明作者信息及来源,违者必究。

|

房企的转型之道

房企的转型之道 张一鸣成名前的2000条微博,关于自我提升、

张一鸣成名前的2000条微博,关于自我提升、 创新的可能性——分享来自罗汉堂陈龙教授

创新的可能性——分享来自罗汉堂陈龙教授 土地招拍挂项目各阶段融资操作指引(23号文

土地招拍挂项目各阶段融资操作指引(23号文 地产金融网广告与服务(首页广告报价)

地产金融网广告与服务(首页广告报价)

收藏

收藏

共 0 个关于本帖的回复 最后回复于 2016-12-8 14:13