|

“天下熙熙,皆为利来;天下攘攘,皆为利往。”

这句话,说给新美大当下的境遇再适合不过。大众点评CEO张涛挥泪离场,又一例资本让创始人出局!

凛冬之下,美团和大众点评在资本的麾下抱团取暖的时候,都以为自己能安然地度过这个危机,然而资本的柴刀不费吹灰之力地把合并的新美大最后的薄裘划破。

利用新的组织架构架空大众点评,核心化美团,全线清出大众点评一线初创团队,然后一点点抹杀掉大众点评的存在。高层尚且如此,底层更是一场场无声的绞杀。

这场合并不是张涛可以左右,更不是王兴可以权谋的,在庞大的资本面前,他们都只是棋局上的一枚石子而已。

大众点评五位创始人,黑衣者为张涛

曾经怀揣着梦想携带着情怀一手创造了大众点评的老男孩们,最后还是在离场的这一天留下了热泪,这抑制不住的泪水里面包含的到底是对于同意合并的懊悔,是对于020战场胜利只差最后一步遗憾,还是单纯对于离开大众点评这个团队的不舍,谁也无从得知。

大众点评创始人张涛热泪盈眶

曾经在美团大众点评宣布合并后张涛在公司内部传达的邮件原话,“宁可牺牲一部分运营效率,也要确保员工不流失……”之声还言犹在耳,但是谁都清楚接下来的故事会发展成什么样的故事。

本来是两万的人们做着两件事占据了80%的市场,现在变成了两万的人们做着一件事还是占据着那一片市场,臃肿的人事结构会让一个企业奔跑的脚步迟缓多少看百度阿里纷纷削减招聘计划就可以看出来,而且关键是背后资本的推手也不会容忍燃烧着资本养育着双倍的人员,那些跑得慢的小团队会被淘汰出局。

当年优酷土豆合并的时候也是都走这个套路,两家公司CEO见面握手言欢谈笑风生,所有员工都在一片喜悦之中,双方对外承诺绝对不裁人,业务互补。

然而时间这个东西很快的就把曾经的谎言在风中吹的一点痕迹都不在了,土豆CEO王微很快地离开再创业,相关员工被大面积洗牌,接着优土就完成了以优酷为主的两家公司的整合,土豆网从此也基本消失在主流视野。

大众点评创始人张涛情难自抑

同样活生生的血肉剥离的范例还有滴滴打车和快旳打车,毕竟一切不符合商业本质,对于利润来说不是最优解的商业模式都是耍流氓。

新美大格局已定,背后攸关阿里和腾讯的暗中较劲也尘埃落定。一向和阿里貌合神离的美团也终于在腾讯的撑腰之下理直气壮的跟阿里说分手,正面撕逼口碑。在这个局面中最开心的既不是美团也不是腾讯,而是蠢蠢欲动的猎头们。

就在这年前的三个月内,大量被边缘化、被出局的大众点评的人才们会纷纷的被各大企业的橄榄枝抛中,在他们遭遇职业生涯最不期而遇的这场动荡的时被火速抄底。

在全面换血了美团的骨血之后还会是为大家所熟悉的大众点评吗?倘使阿里全面抄底并采用了大众点评的人才延续了他们的理念再造了一艘名为口碑的品牌,那么日后是不是就变成了大众点评的魂与肉的对抗呢?

无论如何,还是感谢大众点评曾经给我们带来的那些令人愉快的就餐经历吧。

盘点

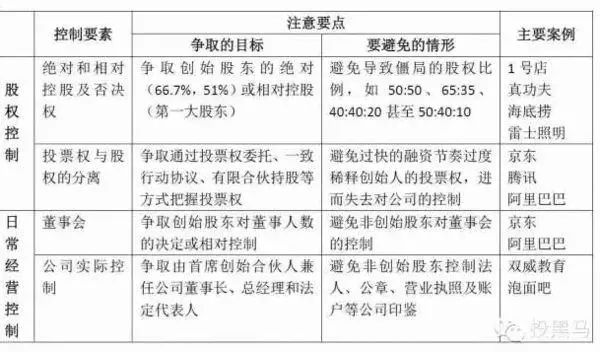

公司初创时期,最好避免容易导致僵局的股权比例设置,例如50:50、65:35、40:40:20甚至50:40:10这样的股权比例设置,尽管50:50和65:35这样的股权结构设置往往是对股东作用或影响力的一种真实反映或者是对现实的一种妥协。

把时光倒退到2010年5月,于刚在金融危机之后的资金困境中从平安融资8000万元,让出了1号店80%股权,控制权就此旁落。平安整合1号店未果后,逐步将1号店控股权转让给了沃尔玛。经过多次于刚离职的传闻后,1号店在7月14日晚间正式确认创始人于刚和刘峻岭离职。随后,于刚和刘峻岭发布内部邮件,向1号店员工宣布,决定离开1号店去追求新的梦想。

据了解,在收购1号店之前,沃尔玛最先找到的是京东,却因为沃尔玛要求控股权而最终被京东拒绝,随后,沃尔玛才转而选择了1号店。有消息称,最终实现全资控股一直是沃尔玛收购的前提,因此,1号店最终痛失控股权也许早在沃尔玛入股时就已埋下了伏笔。

对于此事,除了深表遗憾之外,还想从法律角度提醒各位创业者:如果不想自己辛苦创业的硕果被他人摘取,就必须时时儆醒,并牢牢掌握住公司的控制权。

公司的控制权主要包括以下三个方面:股权层面的控制权、董事会层面的控制权、公司经营管理的实际控制权。

一、股权层面的控制权

股权是对公司的终极控制权利,公司最重大的事项通常是基于股权由股东(会)决定的,如公司章程修改、董事任命以及融资等。这里引用天使投资人徐小平先生的警示:“如果(创业者)一开始就把主权让出去,60%给出去,再伟大的企业也做不下去;我(创业者)只要把事情做起来,这个股份多少不重要,这是错误的,凡是不以股份为目的的创业都是耍流氓。”

1、股权层面的控制权

股权层面的控制权包括绝对和相对控股:绝对控股权情形下创始人持股达到67%,也就是达到三分之二,公司决策权基本可以完全掌握在手中;绝对控股权情形下创始人至少要持有公司至少51%的股权;而相对控股权往往需要公司创始股东为持有公司股权最多的股东,与其他股东相比可以保持对公司的相对控制力。

法律依据在于:根据中国公司法和公司章程,公司的最高决策机构是股东(会),股东会的普通表决事项,多为二分之一以上多数表决权通过,而少数重大事项(如公司章程修改)还需要三分之二以上表决权通过。掌握了控股权,就能够控制股东(会)决策,进而控制公司。

注意事项

公司初创时期,最好避免容易导致僵局的股权比例设置,例如50:50、65:35、40:40:20甚至50:40:10这样的股权比例设置,尽管50:50和65:35这样的股权结构设置往往是对股东作用或影响力的一种真实反映或者是对现实的一种妥协,在公司早期的蜜月期平安无事,但随着公司的发展壮大往往会发生共贫贱易共富贵难的情况,利益分配的冲突日趋明显,小股东可能会行使投票权否决公司重大事项,使公司丧失船小好掉头的决策迅速的优势。同样,类似于40:40:20的股权比例设置可能会导致二大股东都希望联合小股东控制公司股东(会)决策的情形,50:40:10这样的股权比例设置也面临小股东联合易出现僵局的可能性。

案例分析

1号店

2010年5月,于刚在金融危机之后的资金困境中从平安融资8000万元,让出了1号店80%股权,控制权就此旁落。平安整合1号店并不顺利,于是逐步将1号店控股权转让给了沃尔玛。经过多次于刚离职的传闻后, 1号店在7月14日晚间正式确认创始人于刚和刘峻岭离职。随后,于刚和刘峻岭发布内部邮件,向1号店员工宣布,决定离开1号店去追求新的梦想。

真功夫与海底捞

真功夫的蔡达标和潘宇海各占50%,引入PE以后,是47%对47%;这种股权分布被认作一枚定时炸弹,为真功夫内部股权纠纷埋下了隐患;

海底捞早期时张勇夫妇和施永宏夫妇各持50%股权,海底捞经过十余年飞速发展后,张勇从先后离开公司管理岗位的施永宏夫妇手中购买了18%的股权,张勇夫妇成了海底捞68%(超过三分之二)的绝对控股股东;

雷士照明

赛富基金几次投资雷士照明后,2008年总持股比例达到了30.73%,超过持股29.33%的创始人吴长江,成为公司第一大股东,为日后轰动的公司控制权争夺埋下伏笔。

2、股票权与股权的分离

创始人需要知道的另一个法律知识是股权与投票权是可以分离的。现实情况中,随着公司的不断融资壮大,创始人股权将被不断稀释,很难一直保持公司的绝对控股权。为了继续维持公司的控制权,可以将其他部分股东股权中的投票权分离出来,交给创始股东行使。

投票权从其他股东的股权中分离出来,主要有以下四种体现行使: 投票权委托;

一致行动协议; 有限合伙持股,创始人(作为管理合伙人持有很少权益但)控制有限合伙持有公司的投票权; 境外架构中的“AB股计划”(或“牛卡计划”,或“双股权结构”)(dual-class structure)。

注意事项

融资节奏

创始人需要注意把握融资的节奏。企业早期融资的估值和股价比较低,随着公司发展壮大,公司的估值和溢价越来越高,融资对创始人股权的稀释效应会有递减的效果。但是,资本对企业扩张的作用不言而喻,而融资市场瞬息万变,创始人需要仔细衡量和规划,什么阶段需要融多少资,以维持公司稳健的资金流,同时兼顾与公司估值的合理平衡。

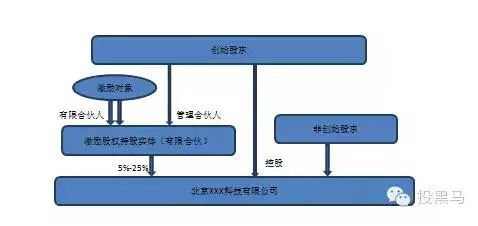

争取尽可能多的投票权

投票权与股份份额并非一一对应或不可分离,创始人可以通过上述四种方式争取控制其他股东的投票权,让渡出投票权的股东基于对创始股东的信任或依赖很有可能会同意这样的让渡安排,从而维持公司稳定的控制权。例如,创始人股东通过其控制的持股平台实体(如有限合伙)间接持股(如员工激励或公司的小额投资人的股权),可以实现以小博大的控制效果,下图就是一个典型的创始股东通过员工持股实体控制激励股权的情形。

案例分析

投票权委托

“投票权委托”就是公司部分股东通过协议约定,将其投票权委托给其他特定股东(如创始股东)行使。根据京东的招股书,在京东发行上市前,京东有11家投资人将其投票权委托给了刘强东行使。刘强东持股20%左右却通过老虎基金、高瓴资本、今日资本以及腾讯等投资人的投票权委托掌控了京东上市前过半数的投票权。

一致行动协议

“一致行动人”即通过协议约定,某些股东就特定事项采取一致行动。意见不一致时,某些股东跟随一致行动人投票。比如,创始股东之间、创始股东和投资人之前就可以通过签署一致行动人协议加大创始股东的投票权权重。一致行动协议内容通常体现为一致行动人同意在其作为公司股东期间,在行使提案权、表决权等股东权利时做出相同的意思表示,以其中某方意见作为一致行动的意见,以巩固该方在公司中的控制地位。

一致行动协议在境内外上市公司中都很常见,境内上市公司如网宿科技、中元华电、海兰信都有涉及,而境外上市公司如阿里巴巴和腾讯也同样存在,根据阿里巴巴上市招股书,马云仅持有7.8%股权而软银把不低于阿里巴巴30%普通股的投票权委托给了马云与蔡崇信行使;南非 MIH公司持有腾讯34%的股份,而马化腾持股仅为10%,还不及MIH的三分之一,但MIH公司基于信任将投票权让渡给腾讯管理团队,实现马化腾的控制权。

通过有限合伙持股

有限合伙企业在中国是一种比较新的企业形式,有限合伙企业的合伙人分为普通合伙人(俗称管理合伙人或GP)和有限合伙人(LP)。普通合伙人执行合伙事务,承担管理职能,而有限合伙人只是作为出资方,不参与企业管理。所以,可以让股东不直接持有公司股权,而是把股东都放在一个有限合伙里面,让这个有限合伙持有公司股权,这样股东就间接持有公司股权。同时,让创始人或其名下公司担任GP,控制整个有限合伙,然后通过这个有限合伙持有和控制公司的部分股权。除创始人之外的其他股东,只能是有限合伙的LP,只享有经济收益而不参与有限合伙日常管理决策,也就不能通过有限合伙控制公司。有人专门研究发现,绿地集团采用层叠的有限合伙安排,以一个注册资本为10万元的公司控制约190亿元资产的绿地集团。

境外架构中的“AB股计划”境外的双股权结构

如果公司使用境外架构,还可以用“AB股计划”(或“牛卡计划”,或“双股权结构”)(dual-class structure),实际上就是“同股不同权”制度。其主要内容包括:

公司股票区分为A序列普通股(Class A common stock)与B序列普通股(Class B common stock);

A序列普通股通常由机构投资人与公众股东持有,B序列普通股通常由创业团队持有;

A序列普通股与B序列普通股设定不同的投票权。

美国上市的公司通常采用这种结构来维持公司创始团队的控制器,比如, Facebook、Google与百度等企业都将其A序列普通股每股设定为1个投票权,B序列普通股每股设定为10个投票权。近些年上市的京东、聚美优品、陌陌都是采取的这种AB股制度。根据京东的股东协议,刘强东及管理层持有的股份每股代表20份投票权,其他股东持有的股份每股只能代表一个投票权,这样刘强东及其管理团队虽然只持有20%左右的普通股,但是由于有双层投票结构保护,其投票权能确保股东会上重大议案有绝对的发言权。

二、日常经营的控制权

熟悉境内外上市公司治理的人可能明白,董事(会)与股东(会)是相对独立的,公司股东(会)往往无权直接干预董事(会)依据法律和公司章程行使日常经营决策的权力。(搜索微信公众号“投黑马”专注于文创领域的众筹平台)所以,公司的控股权和公司运营的控制权并无必然联系,尤其是股权相对分散的公司中,公司的控制权往往在于公司的董事会。对于未上市的境内初创公司来说,股东往往与董事一致所以很少面临这样的冲突,但是随着公司的不断融资,投资人往往会要求向公司委派董事,董事会的构成会发生变化,此时就需要创始人注意控制公司的董事会、法定代表人等掌握公司的实际控制权。

1、公司董事

公司的日常经营事项,主要由公司董事(会)来决定。一般情况下,公司很少需要开股东会,所以也很少通过股东会的控制权来参与公司日常经营,只是在重大事件(如修改章程进行融资)的时候才召集一次股东会或者要求股东签署决议等文件。所以,如果控制了董事会,也就控制了公司的日常经营管理。核心创始人可以占有公司董事会的大部分席位,以保障决策效果和决策效率。

注意事项

控制董事会最重要的法律手段是控制董事的提名和罢免。公司控制权之争往往体现在董事的提名和罢免上,如果创始人之外的公司股东没有提名或罢免公司董事的权利,这些股东也很难插手争夺公司的控制权。 但现实中,公司的投资人往往要求董事任免权,而公司往往也需要创始人之外的董事助力公司的发展,所以创始人需要注意控制董事会的人数以及创始人任命的董事人数。创始团队在公司初期控制2/3的董事人数,而在后期最好能控制1/2以上的董事席位,公司尽量将外部董事席位留给对公司发展具有战略意义的(投资)人,随着外部董事的增加而扩充董事总人数,尽可能保持创始股东对董事人数的上述控制比例。

案例分析

马云在1999年创办了阿里巴巴,他和其他阿里巴巴高管及投资者组成了一个强大的团体,那就是“阿里巴巴合伙人”。阿里巴巴的招股书显示,阿里巴巴合伙人将拥有独家提名多数董事会成员的权利,但董事提名候选人,必须在一年一度的股东大会上获得大部分票数的支持,方可成为董事成员。根据马云、蔡崇信、软银和雅虎达成的投票协议,在未来的股东会上,软银和雅虎要赞同阿里巴巴合伙人提名的董事候选人。

京东的招股书显示,京东的董事会为9人,老虎基金、Best Alliance、Strong Desire以及DCM分别有权任命一名董事,而刘强东及管理团队则有权任命5名董事,并且有权任命董事会主席。董事会席位来看,刘强东及其管理团队与其他股东在董事会的投票权为5:4,刘强东在董事会在投票权过半数,在董事会重大问题上应是刘强东及其管理团队拥有主导权。这样,刘强东及其管理团队在董事会与股东会都有绝对的发言权,从而牢牢的把握公司的控制权。

2、中国特色公司实际控股权(法定代表人和公章)

在中国的法律框架下,法定代表人通常由公司董事长或总经理担任,法定代表人在法律规定的职权范围内,直接代表公司对外行使职权,法定代表人的职务行为构成公司的行为,相应法律后果由公司承担。 另外一个具有中国特色的制度是公章,公章刻制经由公安机关备案,商务实践中大家也特别注重公章的法律效力,盖公章是公司意志的体现,除非能证明公章并非公司加盖,盖有公章的法律文件能够直接约束公司。也就是说,公司法定代表人在合同上代表公司签字,或者公司公章加盖在合同上,公司通常就要受到合同的约束,除非极端例外的情况(如公章被盗或对方恶意)。

注意事项

对于初创公司来说,公司的董事长、总经理和法定代表人通常会由首席创始合伙人担任,一般不会出现董事长、总经理和法定代表人旁落或失去公章控制的情况,但是在公司有数位作用相当的联合创始人时需要注意法定代表人和公章(以及公司营业执照以及银行账户等公司印鉴)的控制问题,防范联合创始人出现冲突时可能出现该问题,影响公司发展。

如果公司对公章和营业执照等证照或印鉴失去控制,公司在实践中会遇到很多麻烦,解决起来耗费时间和成本。例如,公司宣布印鉴作废而重新变更补领需要去报社刊登作废声明,但报社却要求出具营业执照和公章,去银行变更财务预留印鉴需出具公章和原财务章、人名章,去公安局变更印章需出具营业执照,去工商局变更营业执照需出具公章,这些互为条件的尴尬境地很难沟通解决。实际中,只能通过诉讼途经解决,但是即使诉讼程序顺利(因为各地法院受理诉讼可能还需要公司盖章),走完一审、二审、执行程序可能需要两年左右时间,公司正常运营(签合同都没有公章)可能遭受重大影响。前文提及的雷士照明案例中,董事长吴长江被罢免后就有抢夺公司公章和证照的报道;近年来笔者也亲身经历过几起控制权争议引发争夺公章和营业执照的案件。

当然,除了公章和营业执照等证照或印鉴的控制之外,创始人也需要考虑产品和人员的控制,泡面吧的惨痛教训最能阐释这一点。

案例分析

双威教育

2012年,美国上市的双威教育的前董事长兼首席执行官陈子昂与控股股东产生冲突,宣布辞职。美国投资者取得了董事会的控制权。但是接下来的一系列变化却使得美国投资人大惊失色。据报道,陈子昂从2011年7月1日至12月28日,从双威教育下属的两家主要盈利来源公司——语培信息、双巍信息部分账户共划出12笔资金,总额5.1亿元。同时在集团免除其职务后,陈子昂卷走了语培、双威两家公司的工商执照、公章及财务账册。除此以外,双威教育集团的核心资产——由该集团控股企业投资的三家国内民办学院,其中已有两家学院的投资企业被陈子昂私自转让给了数位自然人,而该集团董事会此前毫不知情。

泡面吧

据报道,这家估值高达亿元的初创公司在即将签下A轮 termsheet的前夕,几位创始人因为最终没有厘清股权分配的方案,导致最后相识五六年的伙伴反目分家。一位创始人把代码、项目删除,封锁全体员工所有的邮件,一个非常有前景的项目迅速沦为焦土。

三、小结

最后,创业初期往往是创始人之间的蜜月期,其他股东也可能基于对创始人的信任,会默许公司控制和决策由创始人的主导,但随着公司的发展壮大很容易发生利益分配冲突,这是考验一家初创公司的严峻时刻,往往决定创业公司的前途和命运,如果创业者在蜜月期就考虑到前文提及的公司控制权的问题,事先合理设计股权结构和控制机制(例如创始合伙人退伙时的回购机制),可能在危机时刻成为解救公司的秘密武器。

|

房企的转型之道

房企的转型之道 张一鸣成名前的2000条微博,关于自我提升、

张一鸣成名前的2000条微博,关于自我提升、 创新的可能性——分享来自罗汉堂陈龙教授

创新的可能性——分享来自罗汉堂陈龙教授 土地招拍挂项目各阶段融资操作指引(23号文

土地招拍挂项目各阶段融资操作指引(23号文 地产金融网广告与服务(首页广告报价)

地产金融网广告与服务(首页广告报价)

收藏

收藏

共 0 个关于本帖的回复 最后回复于 2015-11-25 16:43