融资租赁集融资与融物于一体,在发达国家是仅次于银行信贷的融资手段,占固定资产投资总额的15%~30%之间。以美国为例,2015年融资租赁额超过5000亿美元,在2.29万亿美元固定投资中的渗透率为21.8%。由于种种原因,融资租赁在中国发展了30多年,渗透率还不到5%。

由于市场空间巨大,A股上市公司对设立或参股融资租赁公司的兴趣不小。例如,8月13日中海海盛宣布出资2.5亿在上海自贸区设立“海盛融资租赁公司”;8月22日东莞控股宣布定增15亿、全部投入“方东融资融资租赁公司”。但是,这些开展租赁业务的上市公司不会披露相关细节(因为不是主营业务)。

好在新三板挂牌交易的金融租赁公司已有八家之多,虽然规模尚小但披露的数据足以揭开这个行业的一些深层问题。这八家金租公司是弘陆股份、紫竹桩基、融信租赁、宇宏新科、福能租赁、通莞股份、中国康富和利驰租赁。

因为跟错师傅,30多岁仍是“婴儿”

20世纪80年代初,对于国外先进技术、设备和资金的饥渴催生了中国现代租赁业,并使其成为最早对外资开放的领域。早在1981年2月,中外合资的中国东方租赁有限公司就成立了,这标志着现代租赁在中国的登陆。东方租赁是中国最早的合资企业之一,且属于至今还被严格管制的金融服务领域。

截至2000年,合资租赁公司累计引进外资近80亿美金,其中10%已形成坏账。从1996年,大批合资租赁公司停止开展业务,进而清盘倒闭。由于绝大多数承租项目由各级政府担保,朱总理不得不安排央行和外经贸部收拾残局,维护国家信誉。

30多年前,现代融资租赁在中国就有了一个难能可贵的开头,具备极大的先发优势。但30多年过去了,TA仍然是襁褓中的婴儿,直到2014年融资租赁在固定资产投资中的渗透率还不到5%。

我国金融租赁行业长期徘徊不前,最重要的原因是金融业“生态”的不完善。正象德国德累斯顿银行北京分行行长葛思盟反省的那样:“租赁业在中国的起步就像在荒地上建厂。”

还有一个极为重要原因是跟错了师傅!

由于2000年之前成立的外资租赁公司80%属于“日系”。

日本金租公司多有银行背景,它们按客户需求购买、出租设备。这类公司外表是物品庞杂的“百货公司”,本质上则是提供中长期信贷的商业银行。

“美系”租赁公司则不同,它们更倾向于一个行业一个行业地“深耕”。例如,美国GATX专注于铁路运输领域超过100年,积累了极为丰富的经验,拥有庞大稳定的客户资源和多达16.4万节的铁路运输车皮,后来又涉足航空领域,拥有300架飞机组成的机队,是世界第三大航空租赁商;GE金融则设立若干独立的子公司,每个公司只专注于一个领域:GECAS专营飞机租赁,拥有1300架飞机,是世界第一航空租赁商,GECFS专注于汽车的租赁……卡特彼勒、惠普、戴尔、IBM干脆只出租自己的产品。

租赁公司的核心竞争力是什么?

通过分析,可以发现美国金融租赁模式更加科学。

首先是风控。例如卡特彼勒是世界工程设备领域的老大。它开办的租赁公司对行业动态、企业优劣的了解和风险控制能力是传统金融机构无法比拟的。假设卡特彼勒向1万个施工单位出租了5万台挖土机。当某家不能按时交纳租金时,卡特比勒租赁公司可在第一时间将设备收回、交给下一个承租人使用,并“顺便”进行维修、保养甚至翻新。金融租赁服务早已成为卡特比勒的核心竞争力之一。而银行式的“万能租赁公司”,出租飞机、CT机、印刷机、挖土机……如果承租人违约,收回五台挖土机,不要说维修、另找客户,怎么弄回来、停哪儿都是天大的麻烦!

其次是资金成本。租赁公司无一例外地会使用杠杆,这意味着资金成本相对高。对目标行业及行业公司的深度了解,是租赁公司的核心竞争对。美式租赁公司对行业的专注使其在客户识别、服务、风险控制方面体现出自己不可替代的价值。否则,一个优质客户为什么不向银行直接申请贷款?银行为什么不直接向优质项目放贷?假如从银行获得资本的成本为8%,希望从客户获得12%的收益,银行与客户凭什么让金融租赁公司赚到这4%?

于是,金融租赁公司的路越走越窄,有“路子”的从行业巨头、央企拿到大型设备、飞机船舶、建筑机械的租赁业务。由于是税收及会计准则方面的配套法则不建全,企业租赁设备与贷款购买设备相比没有什么“实惠”。优秀企业的优质项目其实更希望从银行直接拿到钱,想买什么买什么,不需要租赁公司介入。

某些研究者将金融租赁的“行业倾向”视为提高渗透率提高的障碍是错误的。假如某租赁公司专注于飞机租赁而且活得不错,那是因为它有这方面的“人脉资源”。做久了自然会积累行业经验、树立口碑,形成自己的核心竞争力。

如果这家公司改变战略,用户需要什么就去买什么、出租什么,那是找死。

新三板八家租赁公司业绩扫描

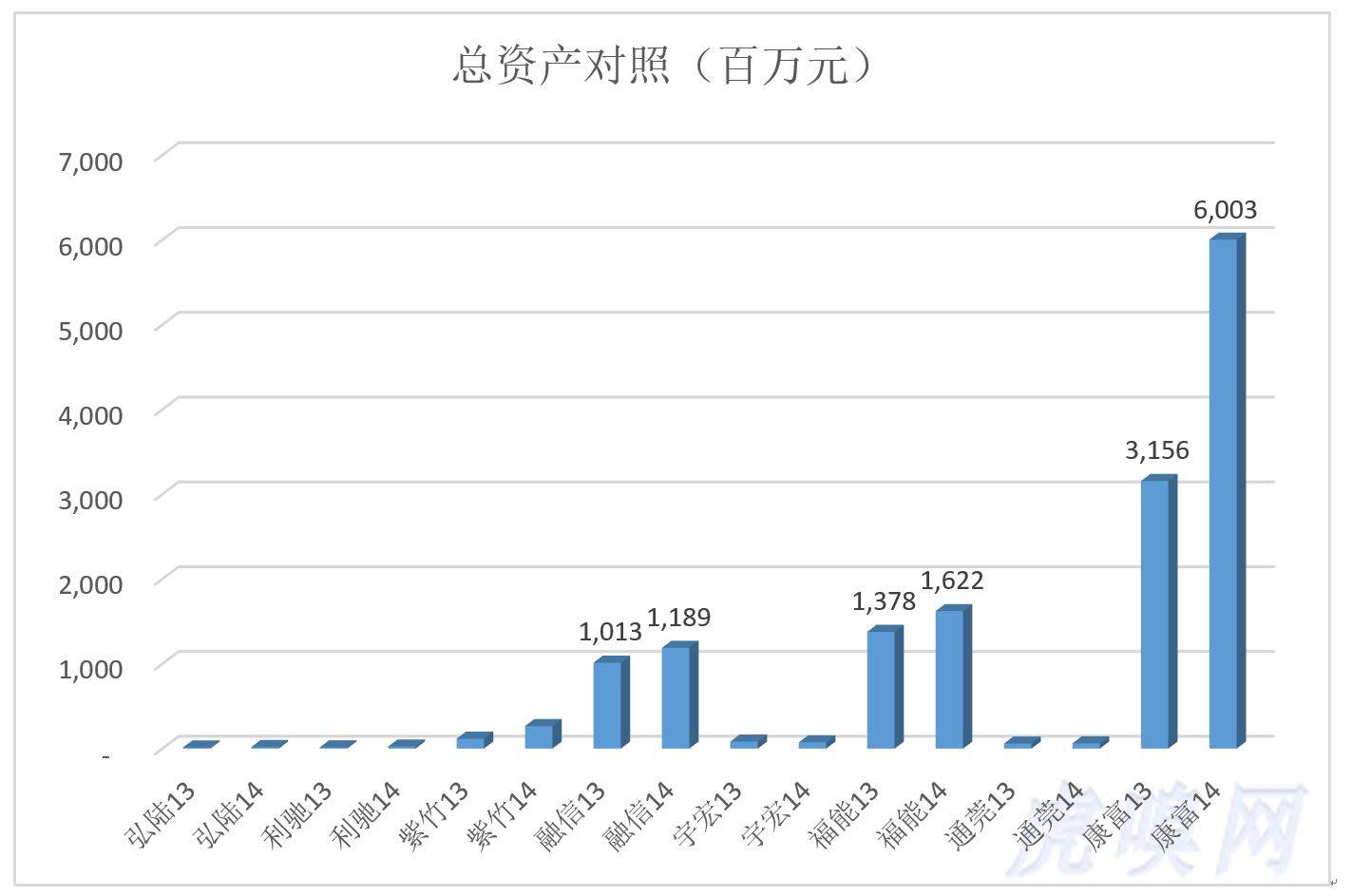

1.资产规模

八家租赁公司的资产规模差距惊人。截至2014年底,规模最小的弘陆股份总资产为1900万,规模最大的中国康富总资产超过60亿元,相差310多倍。

资产规模相对可观的还有融信租赁和福能租赁两家,2014年底分别为12亿和16亿。

八家公司总资产合计达到151亿,市场占有率不到1%,总体来讲规模偏小。

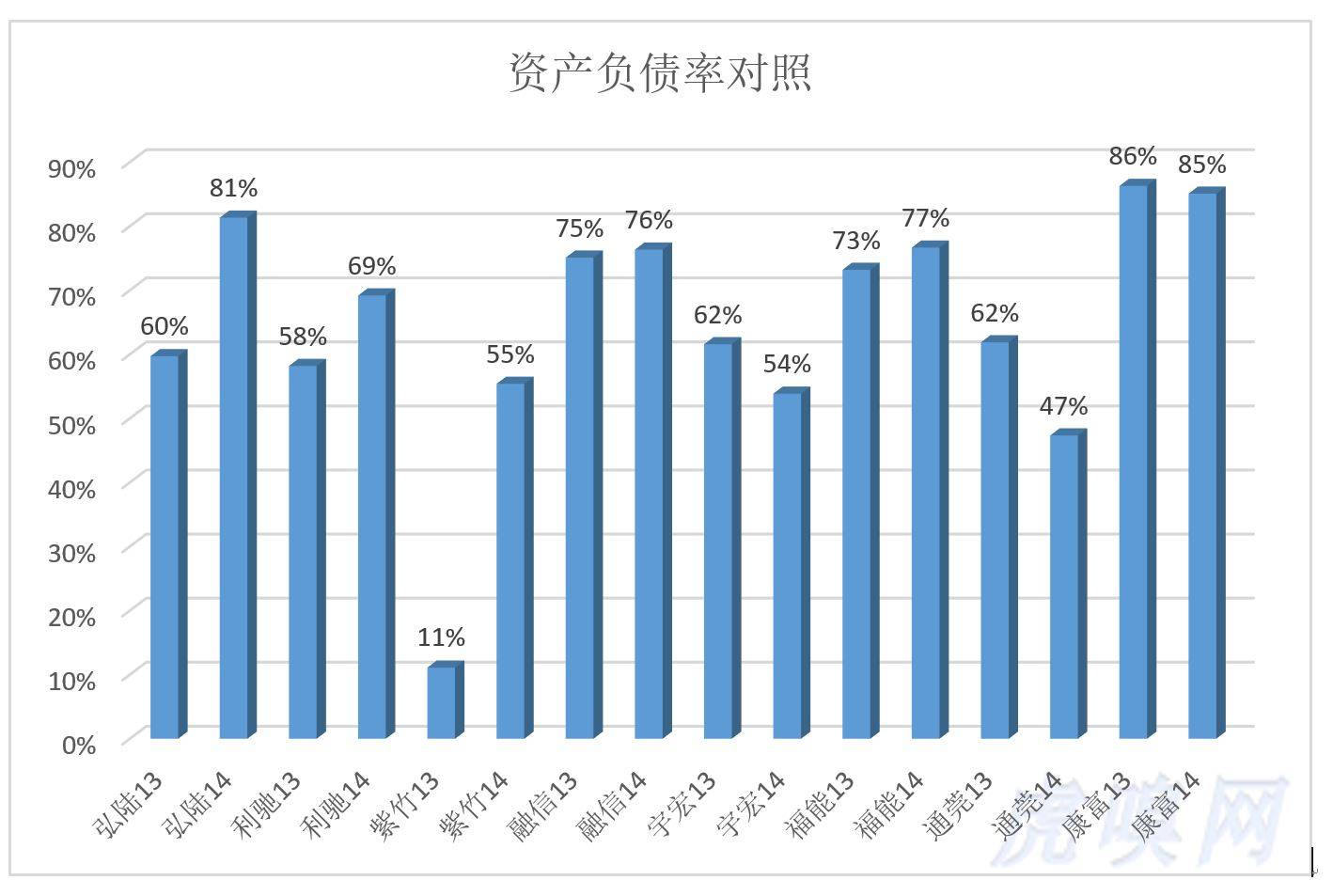

2.资产负债率

截至2014年未,八家租赁公司的资产负债率在69%到85%之间。资产规模最大的中国康富,负债净近51亿,资产负债率高达85%。

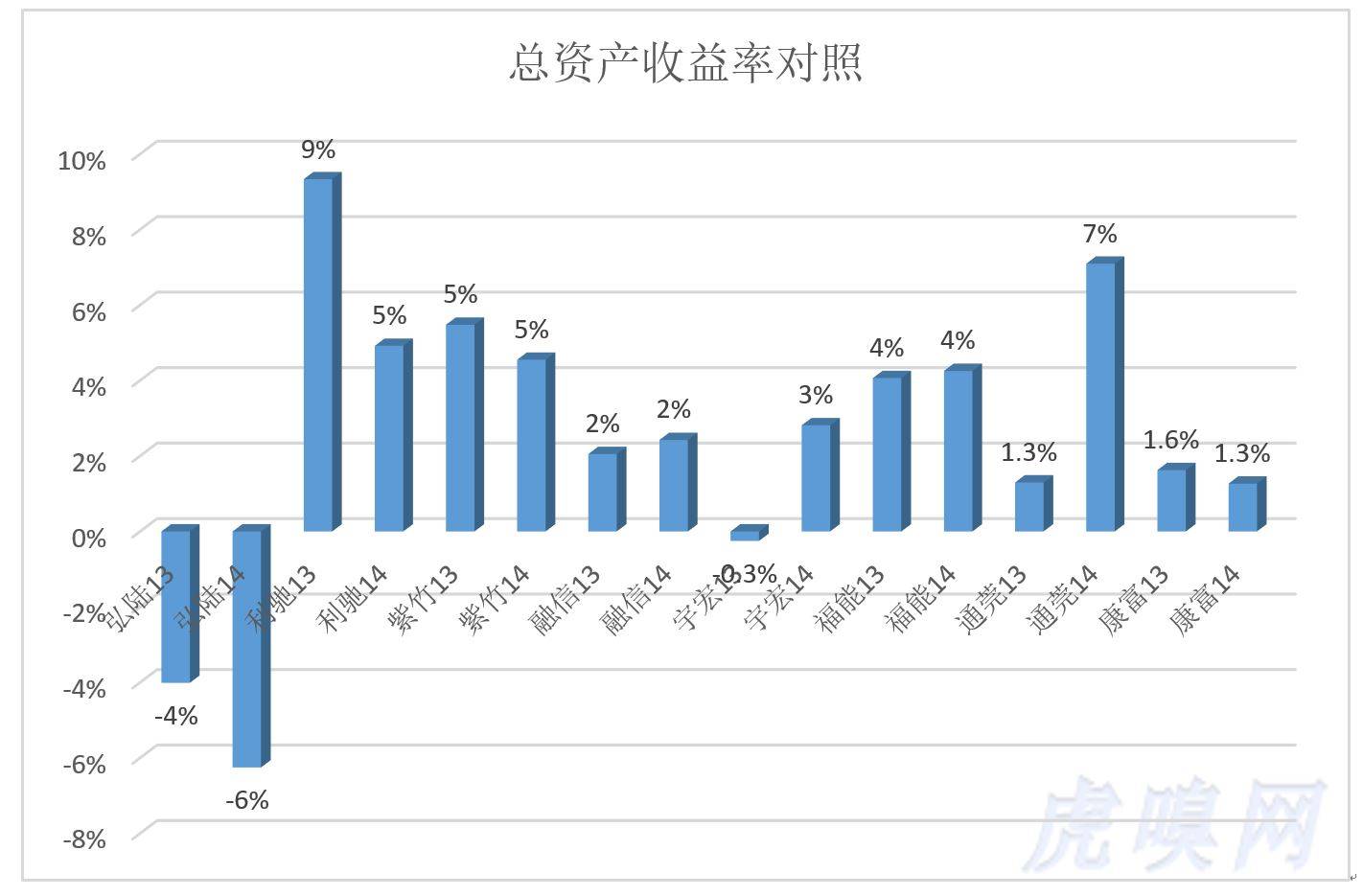

3.总/净资产收益率

八家租赁公司的总资产收益率都比较低。资产规模最大的康富中国,2014财年总资产收益率只有1.3%。

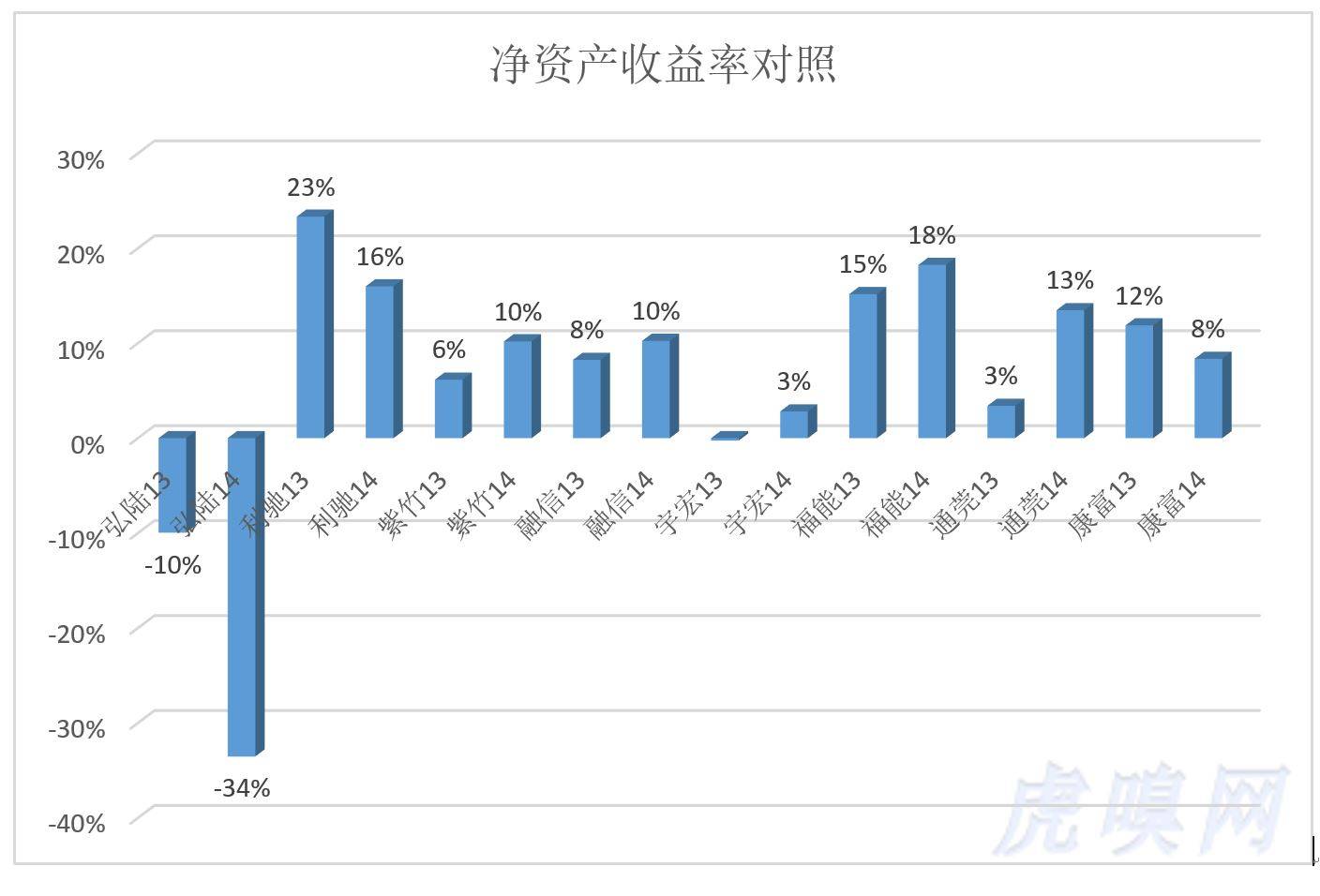

说到这八家金租公司的净资产收益率,利驰租赁、福能租赁分别达到16%和18%,资产运用效率尚可。宇宏、弘陆都不高。财务杠杆最高的中国康富,2014财的的净资收益率只有8%。

规模小、利润薄,更不妙的经营活动现金流非常弱。资产规模最大的中国康福,每1块钱产生的经营现金流为1分钱,其它公司也都是几分钱的水平,唯有通莞股份达到0.3元以上。#效率之低令人汗颜#

中国租赁业前途

8月26日,国务院常务会议确定加快融资租赁发展的措施,以促进租赁业更地好服务于实体经济。措施包括:对融资租赁公司设立子公司不设最低注册资本限制;支持设立面向小微企业、“三农”领域的租赁公司;建立租赁物与二手设备流通市场,发展售后回租业务;鼓励各地通过奖励、风险补偿等方式,引导融资租赁和金融租赁更好服务于实体经济等。此外,8月25日央行降准时,额外下调金融租赁公司准备金率3个百分点。

与其跟日本师傅学做“百货公司”,不如学习美国办好专注于行业的金租公司,鼎提高竞争力的同时,为贷款无门的中小企业提供设备融通、发展壮大的机会。

新三板上市的八家金租公司中,有些已采取专攻某个行业的策略。

例如2014年1月挂牌的弘陆股份,是登上新三板的第一家金融租赁公司。主营业务是物流设备及相关配件的租赁。针对应用最为广泛的叉车,弘陆股份研发了叉车 ERP 智能软件系统,不仅实现管理自动化,更重要的是利用大数据来提高管理水平、以降低风险。为今后向其实品类扩张,建立了可复制可控制的管理模式。

再比如,宇宏新能源的租赁业务只向中国石油、中国石化、中国电建等大型施工企业提供l履带式起重机的租赁服务;紫竹桩机只提供建筑工地用钢板服务。

而融信租赁等金租公司仍是“超市”。

虽然新三板租赁公司的规模偏小,盈利能力一般,但专注行业这个策略是正确的。如果它们获得成功,发展状大,对整个行业将产生深远的影响。但至少还要等五年。

|

|

|

你若盛开,清风自来~

|

|

|

|

|

|

房企的转型之道

房企的转型之道 张一鸣成名前的2000条微博,关于自我提升、

张一鸣成名前的2000条微博,关于自我提升、 创新的可能性——分享来自罗汉堂陈龙教授

创新的可能性——分享来自罗汉堂陈龙教授 土地招拍挂项目各阶段融资操作指引(23号文

土地招拍挂项目各阶段融资操作指引(23号文 地产金融网广告与服务(首页广告报价)

地产金融网广告与服务(首页广告报价)

收藏

收藏

共 1 个关于本帖的回复 最后回复于 2015-10-4 08:46